2 CARATTERISTICHE TECNICHE ATM

L'attività finanziaria e l'immaterialità dei suoi prodotti si fondano sull'acquisizione, l'elaborazione e la disseminazione di informazioni; come tali, costituiscono un terreno privilegiato per le applicazioni della tecnologia dell'informazione e della comunicazione (ICT cioè Information and Communication Technology), la cui funzione principale è quella di ridurre drasticamente i tempi, annullando gli spazi, e di abbattere i costi dello scambio informativo. In ogni stadio dello sviluppo tecnologico, il sistema bancario ha tratto beneficio dalle tecnologie informatiche: quando il trattamento automatico dei dati ha interessato esclusivamente gli uffici centrali delle banche, sono stati automatizzati i processi amministrativi e contabili; quando le tecniche di trasmissione dati hanno consentito di collegare le filiali con il centro, sono stati decentrati compiti e responsabilità sul territorio; quando l'evoluzione delle telecomunicazioni ha reso convenienti e più sicuri i collegamenti telematici, sono stati avviati circuiti finanziari su rete, sviluppate applicazioni interbancarie, e promosse relazioni on line con il cliente. Gli sviluppi odierni dell' ICT hanno portato alla nascita della moneta elettronica (e-cash): si tratta di una moneta generata e trasformata da un software. Tale e-cash può essere collocato in un chip inserito in una carta (smart card) o nell'hard disk di un computer e può essere emesso anche da imprese non bancarie. Per l'impiego di questi sistemi di pagamento è necessario avvalersi di chiavi crittografiche le quali permettono che il singolo pagamento elettronico sia utilizzato una volta sola e senza possibilità di contraffazione.

In questo capitolo, dopo una breve trattazione di due categorie di dispositivi per l'automazione bancaria (ATM e SISTEMI CASH-IN/CASH-OUT), esamineremo nello specifico il funzionamento dei dispositivi ATM.

Automatic Teller Machine

I dispositivi di controllo delle attività bancarie si suddividono in due grandi categorie:

SISTEMI CASH-IN/CASH-OUT : le operazioni di deposito e prelievo di banconote vengono effettuate con l'ausilio di un operatore;

SISTEMI ATM (AUTOMATIC TELLER MACHINE): le operazioni di deposito e prelievo di banconote vengono effettuate direttamente dal cliente.

Entrambi i tipi di sistema ospitano al loro interno un RICONOSCITORE di banconote, i cui obiettivi fondamentali sono:

CORRETTO RICONOSCIMENTO DELLE BANCONOTE IN TRANSITO;

VALIDAZIONE DELLE BANCONOTE RICONOSCIUTE

Caratteristiche di un buon riconoscitore di banconote

FLESSIBILITA': l'operatore o il cliente devono poter inserire le banconote nel dispositivo in qualsiasi verso;

VELOCITA': questi sistemi sono progettati per processare elevati quantitativi di banconote, pertanto l'intero procedimento di riconoscimento e validazione deve essere effettuato in tempi brevi;

AFFIDABILITA': l'esito del processo di riconoscimento e validazione deve essere estremamente affidabile, sia per non provocare un danno finanziario alla banca, sia per non creare situazioni di imbarazzo con i clienti;

ESPANDIBILITA': possibilità di ampliare le tipologie di banconote da riconoscere (introduzione di nuovi tagli e/o di future emissioni differenti di tagli già previsti).

Problematiche tipiche del riconoscimento di banconote

L'algoritmo di riconoscimento delle banconote deve essere robusto, in quanto deve tener conto di differenti tipologie di problematiche:

PROBLEMI DI NATURA MECCANICA ED ELETTRONICA: errori nella taratura dei sensori, variazioni istantanee della velocità del trasporto delle banconote;

PROBLEMI INSITI NELLE BANCONOTE STESSE: presenza di disturbi quali macchie, scritte, nastri adesivi, presenze di pieghe o parti mancanti.

Il problema della validazione

La validazione (figura 2.1) è il secondo obiettivo del lettore montato all'interno dei dispositivi per l'automazione bancaria. Esso è di fondamentale importanza per i dispositivi ATM e, ovviamente, anche l'affidabilità nel conseguire questo obiettivo deve essere estremamente elevata.

Quando una banconota viene inserita in un lettore le viene assegnato un punteggio in base alle sue caratteristiche (sfasamenti dei processi di stampa, variazioni delle caratteristiche cromatiche per l'usura e presenza di disturbi).

Figura 2.1 - Processo di validazione delle banconote

L’evento con il quale è inizializzato lo scenario è l’inserimento da parte del cliente della propria carta. E’ poi richiesta l’immissione del codice personale di identificazione (PIN). Il cliente inserisce la carta. Se la carta è valida il controllo passa allo stato successivo. Al primo passo possono accadere 3 eccezioni:

1. Time out: il cliente non immette il PIN entro un tempo limitato. La carta è restituita;

2. Carta invalida: la carta non è riconosciuta ed è restituita;

3. Carta rubata: se la carta riconosciuta è rubata, questa è ritirata.

Ogni eccezione può essere più dettagliata costruendo dei diagrammi separati. Quando il controllo passa nello stato "Validate user" il cliente immette il PIN, viene controllato che il codice immesso sia associato al numero di conto del cliente, nel qual caso si può passare allo stato successivo. Il numero di conto è prodotto in output. La possibile eccezione è l’immissione di un PIN errato, in questo caso viene richiesto di introdurlo nuovamente. Anche in questo caso può prodursi un’eccezione, e se il PIN è nuovamente sbagliato la carta viene restituita.

Per accedere agli ATM vengono utilizzate delle schede, dette carte ATM, che hanno associato un codice PIN che l'utente deve digitare ogni volta che desidera effettuare un' operazione da uno sportello bancomat.

Il funzionamento degli ATM è basato su due concetti fondamentali: PIN e PAN.

Il PIN (Personal Identification Number) è usato dal possessore di conto per identificarsi alla banca che ha emesso la carta ATM ed è usato come mezzo per autenticare un’operazione finanziaria. Poiché tali operazioni devono essere eseguite in modo sicuro (ad esempio se qualcuno viene a conoscenza del PIN potrebbe accedere al conto dell' utente illecitamente) è necessario che il PIN sia condiviso solamente tra l'utente e la banca che detiene il conto. Per mantenere segreto il PIN, durante la trasmissione tra l'ATM e la banca che detiene il conto, viene utilizzata una cifratura. Ma prima di essere cifrato il PIN è configurato in un buffer di 8-byte chiamato “PIN Block” (PB). Il risultato codificato è chiamato EPB (Encrypted PIN Block).

Associato al conto di ogni utente c’è un numero di conto conosciuto come PAN (Personal Account Number). La banca usa il PAN per identificare quale conto è usato per una transazione bancaria.

Quando gli ATM e le reti EFTPOS (Electronic Funds Transfer at the Point of Sale) furono introdotti nei tardi anni '70, una chiave, detta chiave di zona, era condivisa direttamente tra le due banche che desideravano comunicare.

Tale tecnica aveva 2 inconvenienti:

1. una banca non poteva comunicare con una nuova banca se non stabiliva prima la chiave di zona;

2. il processo per stabilire le chiavi di zona con tutte le banche, con cui si voleva comunicare, era oneroso in termini di tempo e denaro.

Perciò si richiese l’uso di depositi dove poter memorizzare un gran numero di chiavi: gli switch.

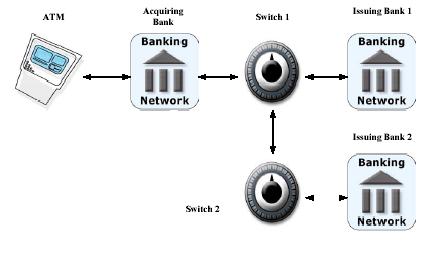

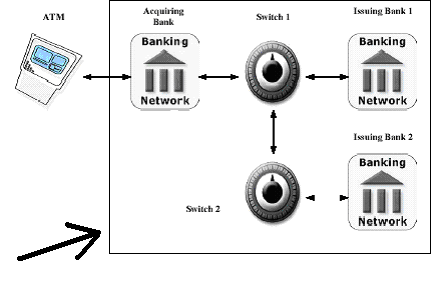

La figura 2.2 è un semplice diagramma che rappresenta una rete EFTPOS:

Figura 2.2 - Semplice rappresentazione della rete EFTPOS

Lo schema illustrato nella figura precedente è spiegato come segue:

Un dispositivo ATM è connesso con la banca acquirente,cioè la banca responsabile di far iniziare la transazione di un utente.

La banca acquirente è collegata ad uno switch, che ha il compito di inviare la richiesta dell'operazione alla banca con la quale l’utente ha il conto.

Per raggiungere la banca di destinazione la comunicazione può dover attraversare più switch, a seconda della posizione della banca nella rete.

Vediamo più in dettaglio il funzionamento dello schema illustrato in figura. L'utente inserisce la carta nello sportello ATM e digita il PIN. La banca acquirente condivide una chiave, detta chiave di zona, con lo switch al quale è collegata. La banca acquirente cifra il PIN con la sua chiave di zona e lo invia allo switch-1. A questo punto lo switch-1 prende il PIN Block e lo invia allo switch-2, collegato alla banca detentrice del conto.

La banca acquirente e la banca che detiene il conto hanno chiavi di zona diverse e quindi cifrature differenti del PIN.

Per questo motivo è necessario che i due switch gestiscano in modo opportuno la comunicazione tra le due banche, e quindi la manipolazione del PIN, in particolare lo switch-2 dovrà cifrare il PIN Block inviatogli dallo switch-1 in modo tale che la banca detentrice del conto possa decifrarlo in maniera corretta.

Esistono tre funzioni di base per la gestione dei PIN:

1. Cifratura del PIN;

2. Traduzione del PIN tra chiavi di zona;

3. Verifica del PIN.

La prima operazione è un processo banale. Il PIN viene formattato in un blocco di 8 byte in chiaro e cifrato usando il DES o il 3DES.

La seconda operazione indirizza la richiesta del possessore di conto dalla banca su cui si effettua la connessione, alla banca con la quale l’utente detiene il conto. Questa operazione è effettuata perché le due banche hanno cifrature differenti del PIN, quindi (riferendoci alla figura precedente) lo switch-2 deve convertire (tradurre) il PIN Block inviatogli dallo switch-1 in modo tale che la banca detentrice del conto possa decifrarlo con la sua chiave di zona ed ottenere il PIN corretto.

La terza operazione serve alla banca per verificare se il PIN associato ad un conto è corretto.

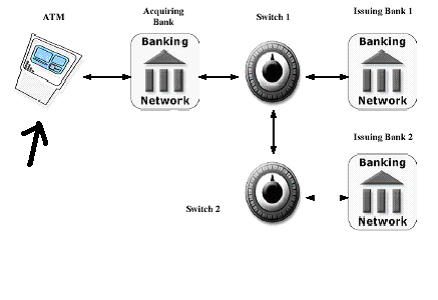

I punti in cui la rete EFTPOS è maggiormente vulnerabile sono i seguenti:

Nello sportello ATM ( vedi figura 2.3 );

Figura 2.3

nella rete che unisce la banca acquirente con la banca detentrice del conto (vedi figura 2.4).

Figura 2.4

Come difendersi?

Nel primo caso molto dipende dall'utente, infatti ci sono delle regole che un possessore di conto deve rispettare per evitare di essere truffato.

L'utente deve:

accertarsi che non ci sia nessuno a spiarlo mentre digita il PIN;

verificare che lo sportello ATM sia integro ( cioè senza nessuna manomissione );

non tenere la carta ATM ed il codice PIN nello stesso posto in modo da evitare che se un malintenzionato trovi uno trovi anche l'altro.

Inoltre lo sportello ATM utilizza due metodi di protezione:

se entro 30 secondi dall'erogazione del denaro l'utente non lo ritira il denaro viene ripreso dallo sportello;

se l'utente inserisce per tre volte consecutive il PIN errato lo sportello non eroga il denaro e non restituisce la carta ATM.

Nel secondo caso invece difendersi è più difficile, comunque ogni banca ed ogni switch può proteggersi da eventuali attacchi rispettando i seguenti punti:

aggiornare sistematicamente i dispositivi di sicurezza;

essere vigile aumentando le verifiche.

Questo sicuramente non è abbastanza perché oltre

alle banche e gli switch, ogni altro punto della rete attraverso cui transita il PIN Block deve

essere protetto; potrebbe infatti accadere che ci sia uno

sniffer in un punto qualsiasi della

rete, quindi il gestore della rete

deve sistematicamente controllarla utilizzando dispositivi di sicurezza

sempre aggiornati.